周末期间市场突发新消息,据悉上海一家TDI工厂周五重启装置过程中出现故障,无法按计划重启运行,且消息人士对该次状况描述为严重。

该工厂16万吨/年TDI装置在中旬意外故障停车,属于计划外停车,此前有消息称其将持续3周。

由于此前的计划外停车,据悉厂方当下库存低位供应紧张,卓创预计工厂将尽快排除故障实现重启及保障供应,但具体进度仍存在较大的不确定性和不可预见性,建议各方保持密切关注。

目前尚无法判定该事件的明确影响和持续时间,但依照消息人士对其“严重”的描述,以及该工厂由于此前的意外停车导致的低库存事实,预计其短期内的供应情况堪忧,其直供用户及分销商,有被减量供应风险。而视角放置到行业中,目前TDI工厂间库存情况差异较大,预计库存高者将在践行出货思路的前提下顺应市场趋势,而库存低者或趁势适度收缩供应,平衡需求。

需求端此前的三个月中,多数时间未积极采购,仅在2-3个节点少量补库,多数消耗前期存量为主,而经过近三个月的消耗,目前绝大多数用户的原料存量已经有了大幅降低。

据卓创抽样调查,目前多数大中型用户除了月度合约量外,储备TDI已经从最充裕的12-16周水平降至3-6周。而小微型用户上半年的巨量储备,经过长期的消耗,目前也已经有大幅下降,部分抽样用户的TDI存量从最充裕的5-8个月降至5-9周。

在价格下跌过程中,用户端的补库意愿逐渐提升,经卓创与用户端沟通及对市场跟踪,价格靠近12000元/吨时部分用户开始启动采购计划,但大中型用户入手大货的心理价格更低。

春节前用户端势必有一轮甚至多轮采购储备,将视行情变化进行,多数用户称若价格持续下探,则依照规划入市备货,而若行情出现意外上行,多数用户可能回归消耗存量及依赖合约的形态,暂时放弃储备大货。

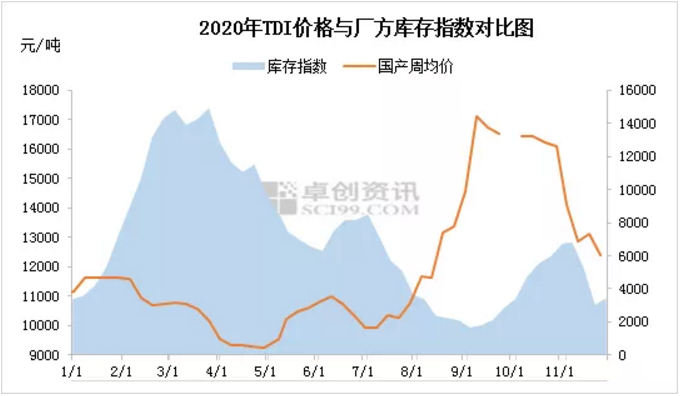

而在行情面上,月内13日的交易放量和反弹后,TDI未能持续反弹实现反转,而是再度进入阴跌失量形态,重新跌落至前期低点,月底华东国产现货价格12200-12300元/吨占据主流,基本与中旬时的低点持平。

进入11月份后TDI市场利好消息较少,装置方面除科思创进行计划内检修之外,上海巴斯夫在中旬时意外故障停车,上述工厂供应相应萎缩,价格面亦有偏强意愿和表达。其他工厂对此反应不一,部分进行呼应,在13日的放量接单中,进行了控量砍单操作,且后续结算价格被市场多数人士认为偏高。亦有部分工厂对此消息未做积极呼应,而是选择平结和敞开供应,也有工厂积极的贴近市场价进行了一口价供应。

工厂间的上述不同操作,未能形成一致力量。而在贸易市场上,主流一手盘11月仓位头寸差异较大,多数主流商家持有高成本多单,跌势中承受巨大压力,仅少数为轻仓低压状态。因此在工厂未能齐头并进的背景下,贸易市场亦难以形成合力,整个11月份工厂端和主流一手商几乎均丧失主动性,市场行情由二手盘主动领跌,由用户端的不采购加剧价格的持续下挫。

11月TDI华东国产货月初14800元/吨,月末12250元/吨,跌2250元/吨,跌幅17.3%。

随着价格再度进入12500元/吨以内,市场情绪逐渐开始分化。首先多头出现普遍性倾向,低于12000元/吨之后出货意愿甚微,入库意愿提升,多数表示若价格继续下探则逐步采购,进入建仓思路。空头亦明显谨慎收敛,11月下旬伊始时,部分次年1月期货一度贴水千元,且呈现积极供应意愿,而随着现货市场进入12500元/吨以下,空头亦相应收缩供应,且有适度收紧贴水操作。从用户端来看,虽然前期聚醚价格高企严重制约用户进入原料市场,但TDI重回12500元/吨以内还是唤回了用户的关注,关于何时抄底的问询明显增多。

此前卓创认为TDI进入12500元/吨之后跌势将有效放缓且下跌空间或仅余千元而已,而在周末突发事件的背景下,后续TDI深度下跌的风险大幅降低,甚至有希望帮助行情筑底企稳,若在其他利好消息或工厂积极态度的加持下,反弹行情有望实现。另外中长线行情仍然要视行业综合产出、多数厂商供应意愿、市场采购活跃度等谨慎预判。